在全球化的大背景下,中国汽车及摩托车配件行业的国际化战略已经成为推动行业发展的重要驱动力。通过出海,企业可以进一步拓宽市场,提升品牌影响力,同时也可以获取新的技术和管理对经验,从而提升自身的竞争力。此外,出海还有助于企业分散风险,提高抗风险能力。因此,2023年汽摩配件行业出海进行深入研究,不仅具有重要的理论意义也对实践具有指导价值。本报告旨在提供全面的行业洞察,以帮助企业制定更有效的出海战略。

一、前言

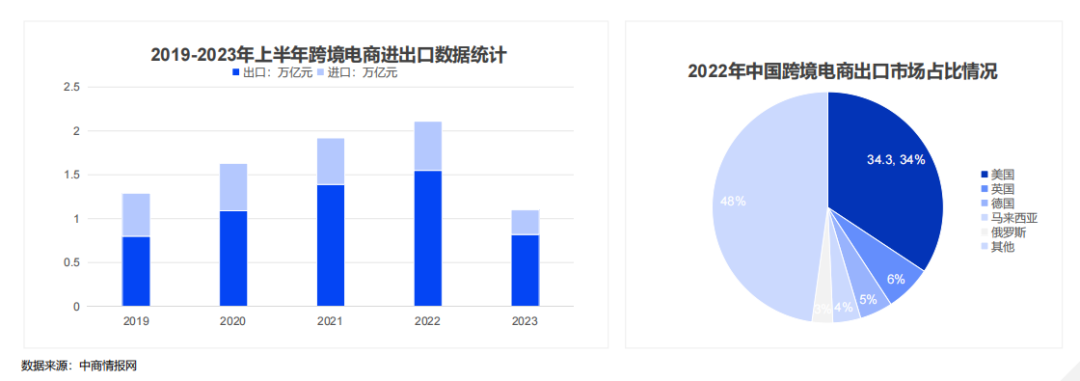

中国跨境电商进出口数据统计

在上次深圳市跨境电商供应链服务协会的产业研究院报告中提到,在2023年,中国跨境电商的进出口总额呈现出显著的增长趋势。上半年,我国跨境电商行业进出口总额达到了1.1万亿元,同比增长了16%。其中,出口额为8210亿元,增长了19.9%;进口额为2760亿元,增长了5.7%。进入前三季度,进出口总额进一步增长到了1.7万亿元,增长14.4%。其中,出口额为1.3万亿元,增长了17.7%;进口额为0.4万亿元,增长了5.3%。这些数据充分展示了中国跨境电商的强劲发展势头、进出口规模不断扩大。

汽摩配出口现状及趋势

二、汽摩配件市场分析

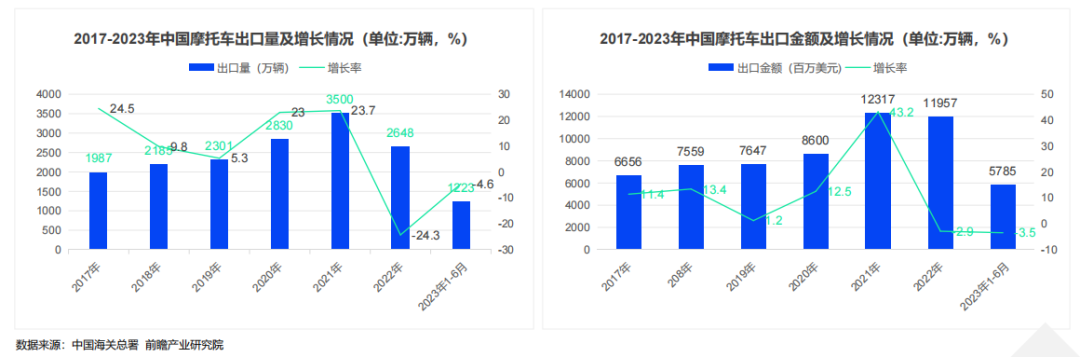

市场规模及增长率:产量规模持续走高

在出口金额方面,2022年全年中国摩托车累计出口金额达到11956707千美元(11956.71百万美元),累计下降2.9%。截至2023年6月中国摩托车出口金额为1148739千美元(1148.74百万美元),同比增长0.5%.。从整体来看我国摩托车出口环比有所下降,同比仍明显增长。

市场竞争格局:中国已成为全球重要汽摩配生产基地

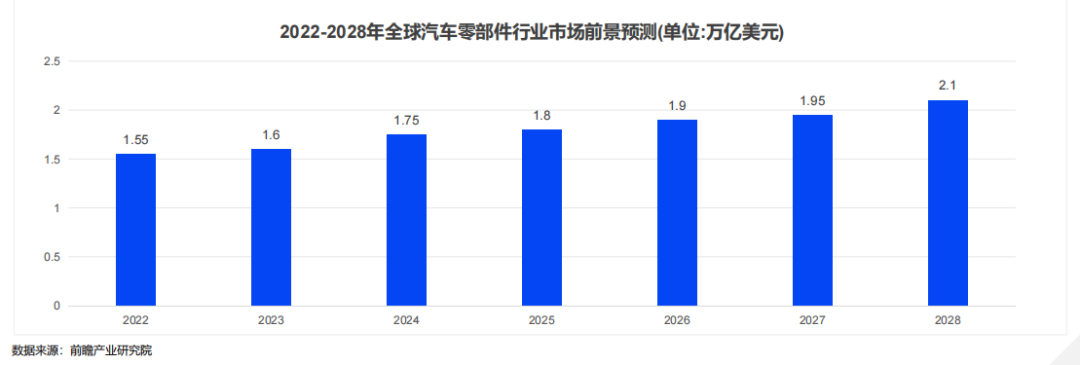

2021年,由于芯片短缺全球汽车市场累计减产约为1020万辆。2023年随着产能的逐步恢复,汽车零部件供求矛盾逐步缓解,全球汽车行业以及零配件行业的发展将会逐步向好。在全球范围内,中国已经成为汽车零部件行业内的主要生产区域。全球范围内的车零部件厂商均在大力布局智能汽车、车联网相关的技术方案等随着全球化竞争的日益加剧,世界发达国家的汽车产业发生了新的变化,汽车配件行业也呈现出组织集团化、技术高新化、供货系统化和经营全球化等新特点。2021年全球汽车零部件收入为1.51万亿美元,2016-2021年全球汽车零部件市场规模复合增长率超过3%。预计2028年全球汽车零部件市场规模有望突破2万亿美元。

市场细分:各地区细分市场有显著增长

在全球汽配市场中,不同地区的细分市场也有显著的增长。通过调研发现,全球汽摩零配件需求旺盛,在美国、日本、德国、澳大利亚等地区市场价值都有明显增长,分别以7.8%、4%、4.9%、4.6%的年复合增长率逐年增加。

根据eBay发布的2023年汽摩配出海战略品类可发现:

美国市场:美国作为最大的汽配消费市场,在汽车与货车的零配件需求增长较快,空气滤清壳体销量增加1倍以上,制动卡钳与减震器等零件销量增加已超过2倍。

澳大利亚市场:澳大利亚受地理位置影响,摩托车支架、船舶类的零配件需求量增长500%,汽车发动机盖销量增加2.5倍。

德国市场:德国是豪华品牌车辆的发源地,消费者对于选购车辆的零部件和附件的质量要求相对更高,其中车内饰品类中单价较高的注塑材料脚垫、后备箱垫、露营车及房车用的牵引类产品和车辆外饰等产品是具有地域性特点的热销汽配品类之。其中中燃油罐、散热器、传动轴等汽车配件需求量激增。

英国市场:英国车主偏好在家中进行车辆养护,洗车工具、洗涤、抛光涂蜡产品等品类受到广泛欢迎。由于缺失新车制造零部件与新车供应链,所以导致二手旧车改造市场需求量大,汽车以及卡车减震器、保养套装增长超2.5倍。

线上销售增长

随着电子商务的发展和消费者购物习惯的改变,汽摩配产品的线上销售占比持续增长。据PoIkEUVIO报告,预计到2023年,线上汽摩配销售占比将从2017年的6%上升到20%,汽摩配件市场份额正逐步向线上销售板块聚集,这表明消费者越来越倾向于在线购买汽摩配产品。

智能化趋势

随着科技的发展,汽摩配产品也在向智能化方向发展。智能汽车用品如导航仪、智能锁等产品的需求量在不断增加,这反映了消费者对智能化产品的热衷。

消费者年龄下降

随着90后和00后消费者的崛起,他们在汽摩配消费群体中的年轻人占比也在逐渐增加。据统计,90后在车品消费群体中的占比从28%增长到35%左右,这表明年轻消费者对汽摩配产品的需求正在增加。

汽车质量关注度提升

随着汽车的使用年限逐渐增加,车辆故障率也会不断增加。这就需要汽车制造商在生产过程中更加注重汽车部件的品质,同时提高产品的可靠性和稳定性。

三、汽车配件地区分析

No.1北美市场

保养需求增加:2023年,受通胀新车销量降低汽车世代更替减缓的影响,北美平均年龄继续上升到12.5年(比2022年的平均值提高了3个月)。冬季大促也是消费者更换升级车灯的常见时间,主动搜索量提高25%。

关于耗材和替换家需要知道以下信息:占全部汽配需求比例>50%,发动机占全部汽配需求25%,大促期间环比增长10%,电子电器/车灯占全部汽配需求20%—25%。

雨刮、雪胎、防滑链、脚垫:美国是受冰雪天气影响较大的国家,消费者对于冰雪环境的配件有较好的认知,冬季冰雪类产品进入需求高峰期:雪胎需求较淡季增长100%,防滑链需求较淡季增长超过400%,雨刮器增长40%,脚垫需求增长25%。

关于冰雪场景配件需要知道以下信息:较淡季需求增长暴增5倍,11月一1月是需求集中爆发区间。

出行配件:远程启动/钥匙/应急包。11-12月期间驾车长途出行比例增加(相较日常出行),长途旅行中面对的特殊情况(钥匙丢失、冬季寒冷需求远程启动、遇到紧急情况)催生了这类出行配件的需求。

关于出行场景配件需求知道以下信息:美国假日期间驾车长途出行规模达到1.02亿人次,12月23日-1月2日是出行高峰,也是结束采购时间,全部长途旅行中驾车出行占比达90%

市场竞争情况

美国综合汽配头部汽配玩家均有较强的线上+线下能力,竞争同质化较强。主要的头部卖家有Autozone(18%市场份额)、O`Reilly(16%市场份额)、Genuine Parts Co(14%市场份额)、Advance Auto Parts(12%市场份额)。

北美市场——墨西哥市场分析

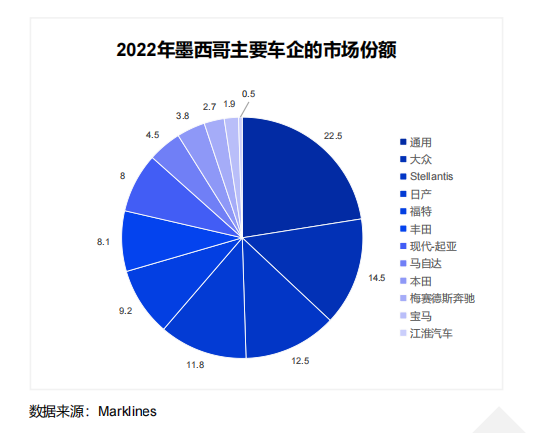

汽车制造业是墨西哥国民经济的支柱行业,GDP占比3.8%,从业人数超过100万。2022年墨西哥乘用车产量达330万辆,成为全球第七大汽车制造国和第四大零部件生产国。燃油车全球前十大车企在墨西哥均有产能布局,其中日系和 美系车企布局较早,孕育成熟的产业链配套。根据产值排序,墨西哥汽车零部件产值靠前的包括电子零部 件、发动机零件、变速箱和离合器、地毯和座椅,这四项合计占比超过45%。墨西哥汽摩配市场仍将保持稳定增长态势。随着墨西哥汽车产业的持续发展,对汽车零部件的需求将不断增加。此外,新能源汽车的普及也将为墨西哥汽摩配市场带来新的增长动力。

墨西哥市场份额分析

目前墨西哥汽车年产300万辆以上,90%的墨西哥产汽车专供全球出口,其中79%销往美国。今年以来,墨西哥汽车销售、生产和出口量均保持持续增长。

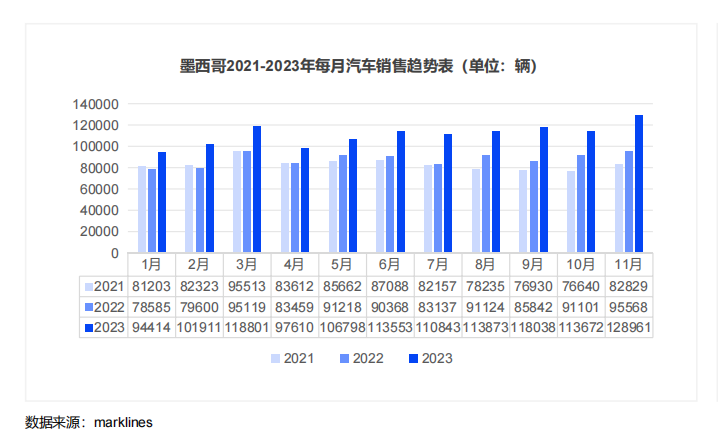

随着特斯拉将在墨西哥建设新的超级工厂,国内配套零部件企业纷纷加速墨西哥工厂布局,押注特斯拉。其中,新泉股份、敏实集团、万丰奥威、均胜电子、文灿股份等头部公司已在墨西哥量产,旭升集团、拓普集团则围绕特斯拉墨西哥工厂规划加速工厂建设。根据 AMIA(墨西哥汽车工业协会)的数据,预计到2025年,墨西哥将成为全球第五大汽车生产国,排在德国之后。

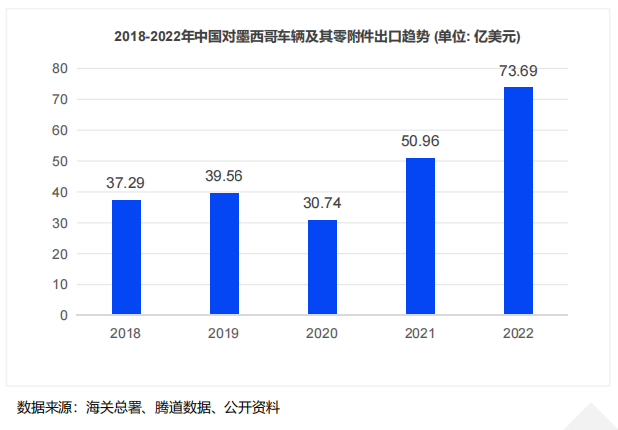

墨西哥汽配市场分析

中国对墨西哥车辆及零附件产品的出口额趋势在经历2020的低谷之后,实现三级跳。2022年,出口额同比增长44.6%,相比2018年增长97%;在出口量方向,墨西哥是我国汽车出口最多的国家,同比增长了170%。

No.2欧洲市场

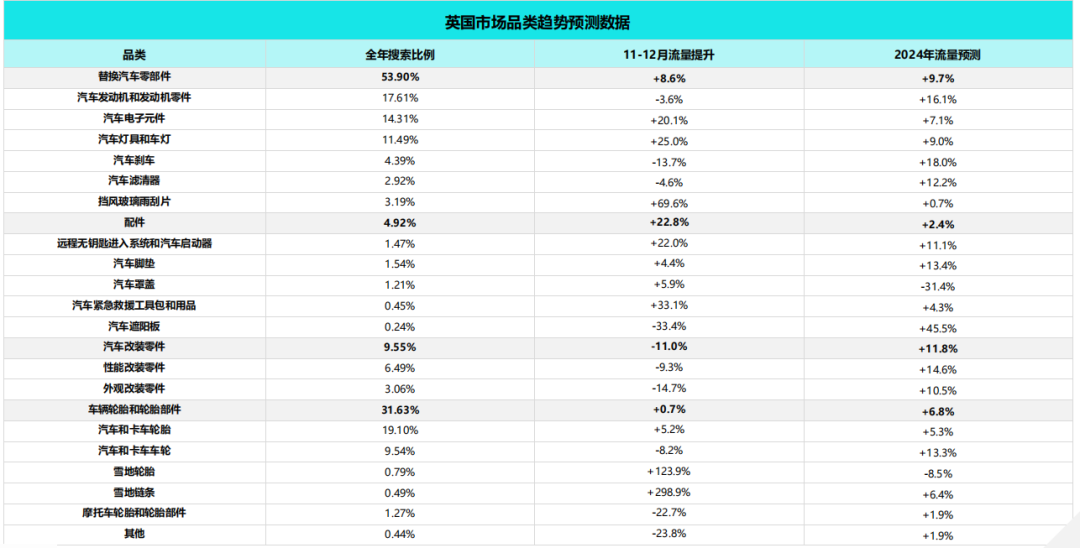

英国市场需求分析:冰雪场景

雨刮、雪胎、防滑链、脚垫:英国受北大西洋暖流影响,其大多数区域冬季不如同纬度其他区域寒冷,但冰雪等气象条件依然深刻影响着英国的驾驶出行者。例如近年来非常火热的关于black ice的讨论,推动了对于防滑链和冬季防滑胎的需求。

关于冰雪场景配件需求知道以下信息:较淡季需求增长暴增2倍,苏格兰对雪胎的需求量更高,10月-12月是需求集中爆发区间,英格兰对雪链需求更高。

市场竞争情况:

英国综合汽配头部汽配购买方式线上化更加明显,AutoDoc(11%市场份额)和blackcircles(6%市场份额)均采取线上模式。

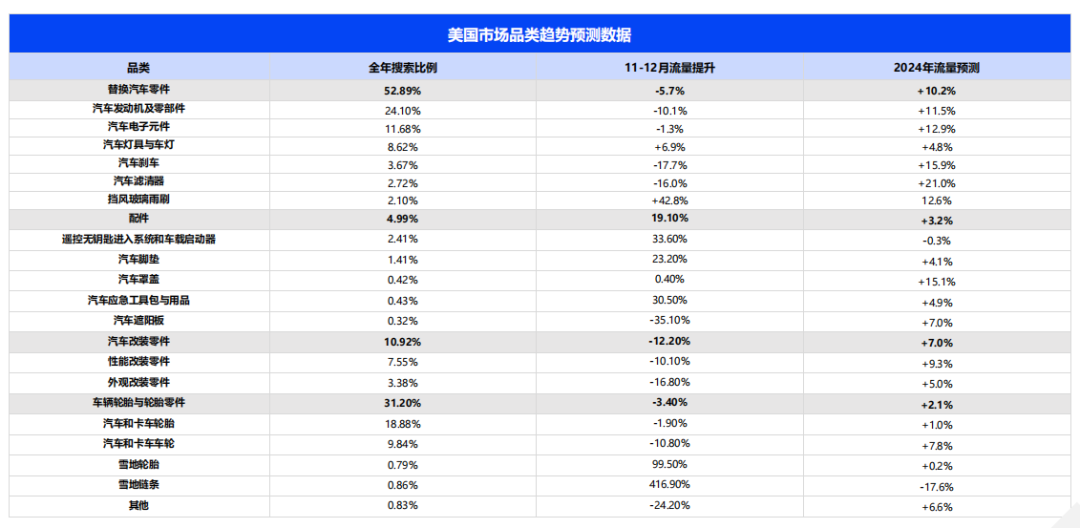

欧洲市场——德国市场品类趋势预测数据

欧洲市场——德国市场分析

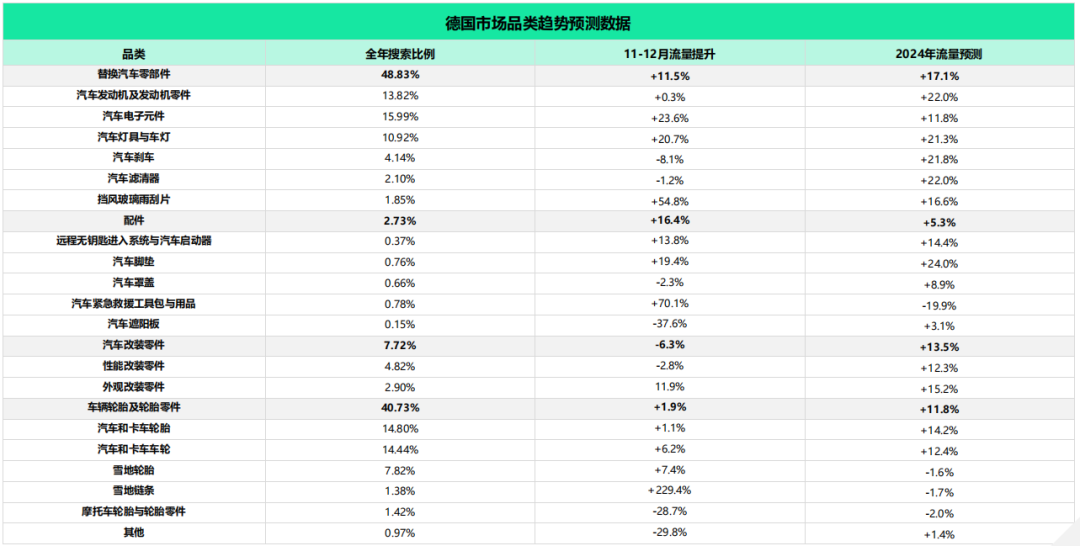

德国市场需求分析:轮胎和相关配件

旺季不同:与英美不同,德国有非常严格的冬季轮胎规定(冬季必须用冬季胎)。德国冬季胎一般规定符合"von O bis O”意为“从O到0”,也就是从十月份到来年的复活节。因此,德国的冬季雪胎销售基本上在10月完成;但是偏向于临时补救措施的防滑链则会在11-12月期间见顶。雨刮和脚垫的趋势与英美相同。

关于德国轮胎市场需要知道以下信息:占全部汽配需求比例>40%,11月一12月是防滑链需求增长时间,10月是集中购买冬季轮胎时间。

欧洲市场分析总结

2023年,欧洲汽摩配市场总体呈现稳步增长的态势。根据欧盟委员会的预测,2023年欧洲汽摩配市场规模将达到1.2万亿欧元,同比增长4.5%。

欧洲汽摩配市场增长的主要驱动力:

-

汽车保有量持续增长。欧洲汽车保有量已超过2.9亿辆,预计到2026年将达到3.2亿辆

-

新能源汽车的快速普及。欧洲新能源汽车销量在2023年同比增长了65%,预计到2026年将占到欧洲汽车销量的30%。

-

消费者对汽车个性化、舒适性、安全性等需求的提升。

欧洲汽摩配市场的主要趋势:

-

电动汽车配件的需求增长。随着新能源汽车的快速普及,电动汽车配件的需求也将持续增长。电动汽车配件主要包括电池、电机、电控、充电设备等。

-

汽车智能化配件的需求增长。随着汽车智能化的发展,汽车智能化配件的需求也将持续增长。汽车智能化配件主要包括车载信息娱乐系统、自动驾驶系统、ADAS系统等。

-

汽车个性化配件的需求增长。消费者对汽车个性化的需求日益增加,汽车个性化配件的需求也将持续增长。汽车个性化配件主要包括外观装饰件、内饰改装件、音响系统等。

No.3亚洲市场

亚洲市场——中国市场分析

亚洲汽摩配件市场表现强劲,具有巨大的发展潜力。2022年,全球汽车零部件市场增长2.9%,其中亚太地区增长38%,是汽车零部件拉升的主力军。

近年来,中国已经发展成为汽摩零配件大国,拥有强大的生产供应链,是全球最大的汽车产业国,全球33.3%的乘用车都来自于“中国制造”。我国汽配主要出口市场是亚洲,出口额74.94亿美元。对于摩托车配件,我国在2020年的出口额达到5.5亿美元,同比增长42.5%,其中对亚洲出口占配件出口额的44.8%其中汽车外部配件、汽车内部配件以及汽车内饰都是汽配市场上的热门品类。

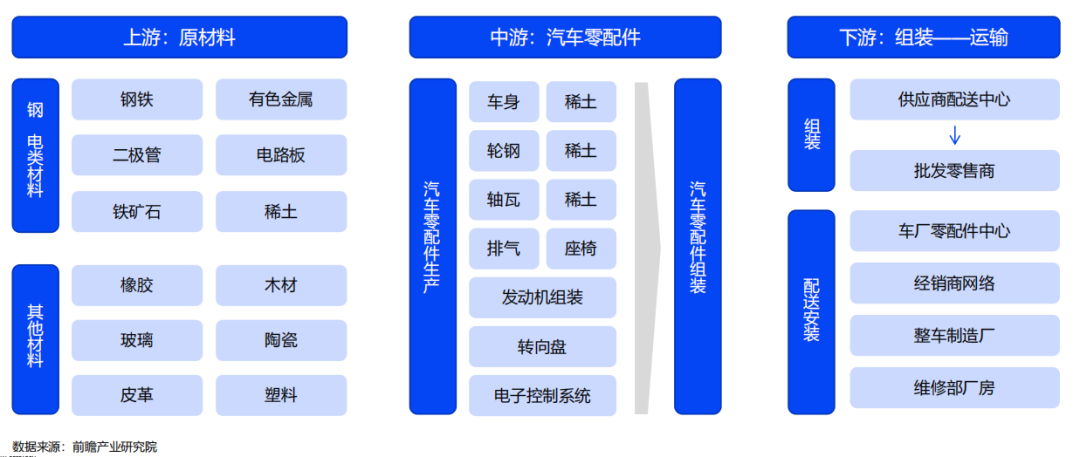

亚洲市场——中国汽配产业链分析

中国汽车零配件产业链上游为组装、安装零配件所用到的各种原材料,包括钢铁、有色金属、塑料和玻璃等,中游汽车零配件种类样式丰富,其中发动机组和电子控制系统属干汽车核心零配件,汽车零配件行业的下游应用场景主要为整车制造厂,而汽车零配件批发商也是汽车零配件的主要下游环节之一。

亚洲市场——中国汽配行业发展前景分析

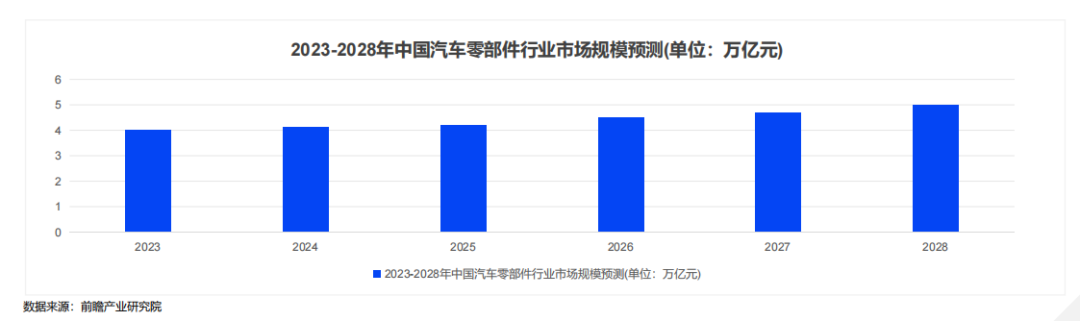

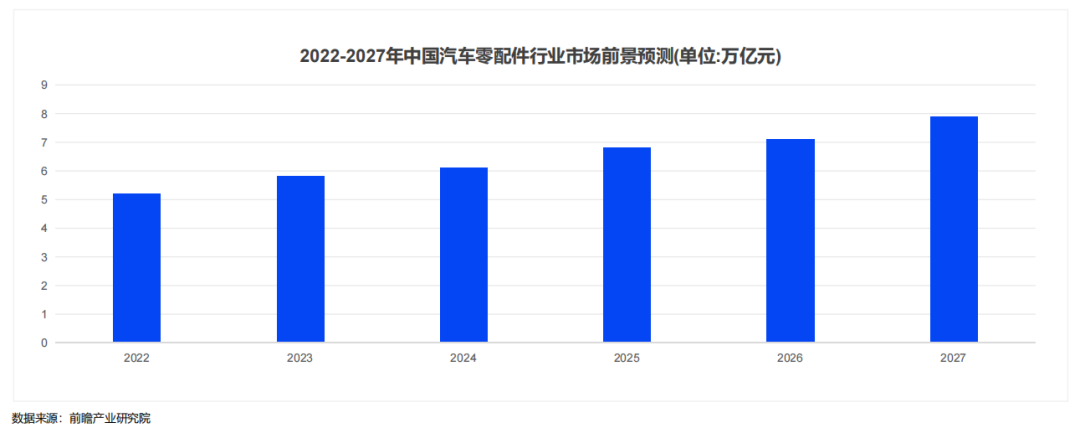

国内拥有庞大的汽车零配件应用市场基础,再加上国产零配件技术的快速进步使得国内市场对国产汽车零配件替代进口汽车零配件的期望值持续扩大。前瞻预计2022年中国汽车零配件行业市场规模将达到5.3万亿元,到2025年将以6%的增速进行增长,2025年之后随着中国制造计划正式完成落地,行业发展增速有望超过8%,2027年预计将达到7.8万亿元,未来发展值得期待。

四、EV配件市场分析

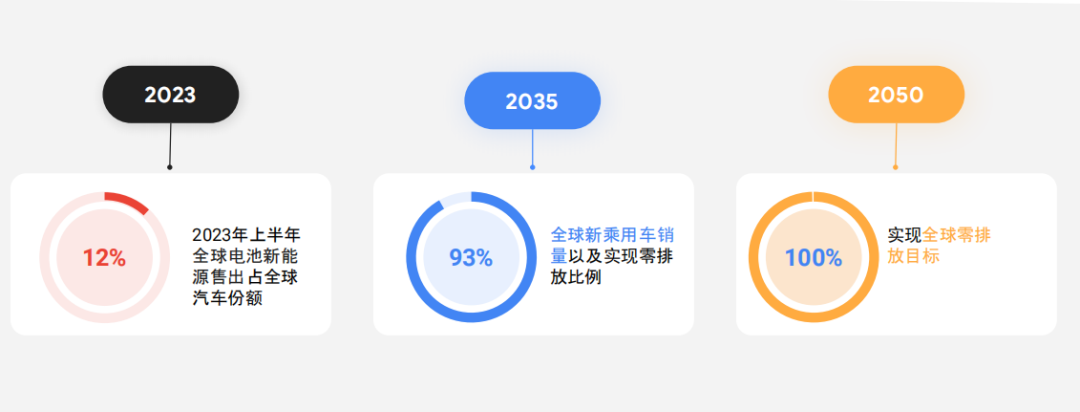

推动“零排放”行动:基于市场成熟度主要取决于政策和衡量

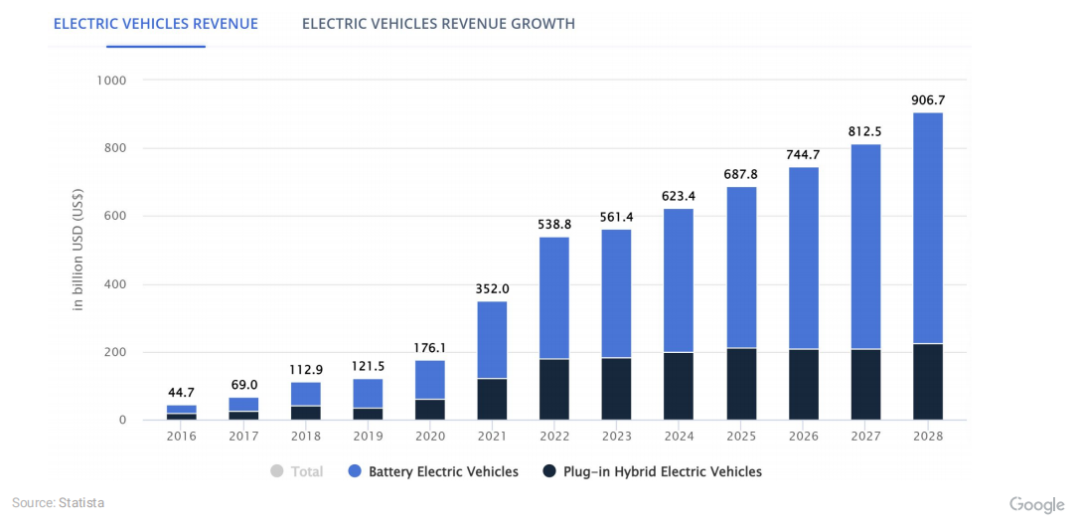

到2028年全球电车市场将比2023年高68%,带动电车配件市场

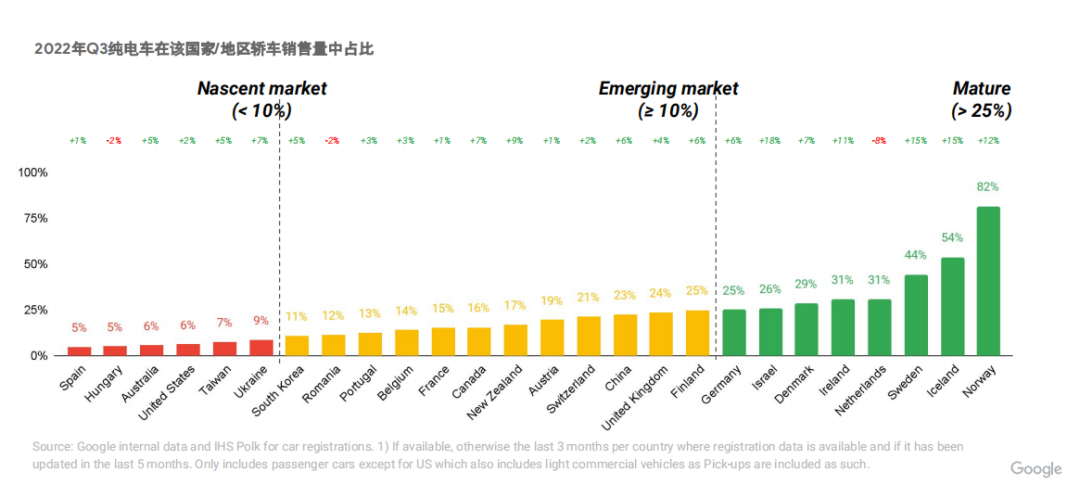

区域差异:主要国家和地区对于纯电动车的接受程度差异很大

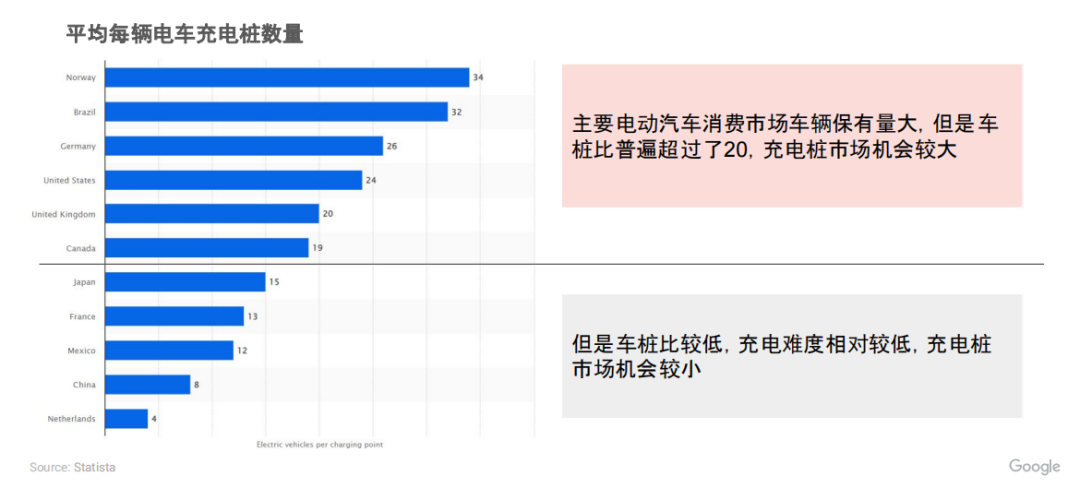

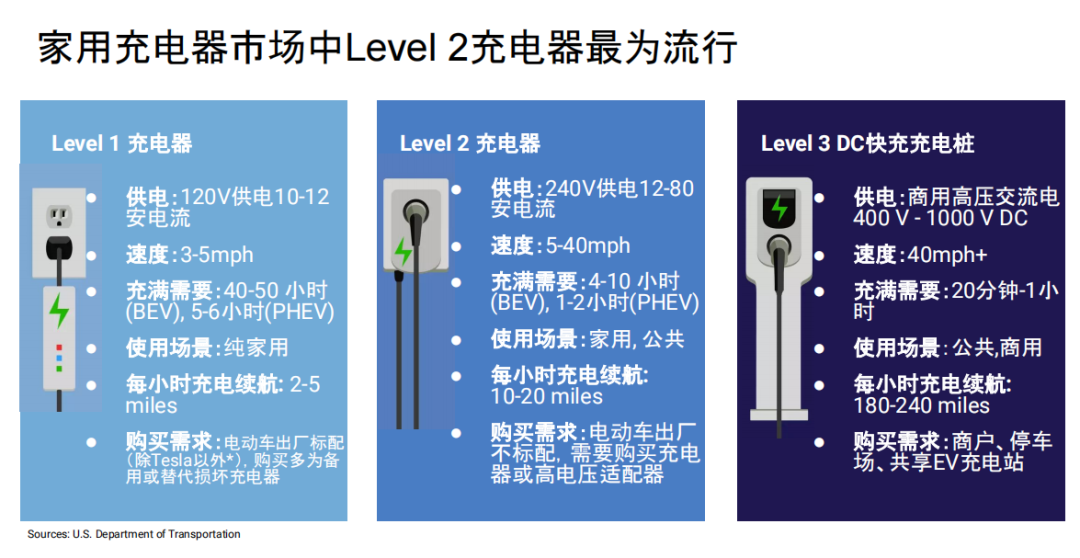

充电桩市场现状:充电桩的市场增长明显,但是平均电车可用充电桩数量仍然紧张

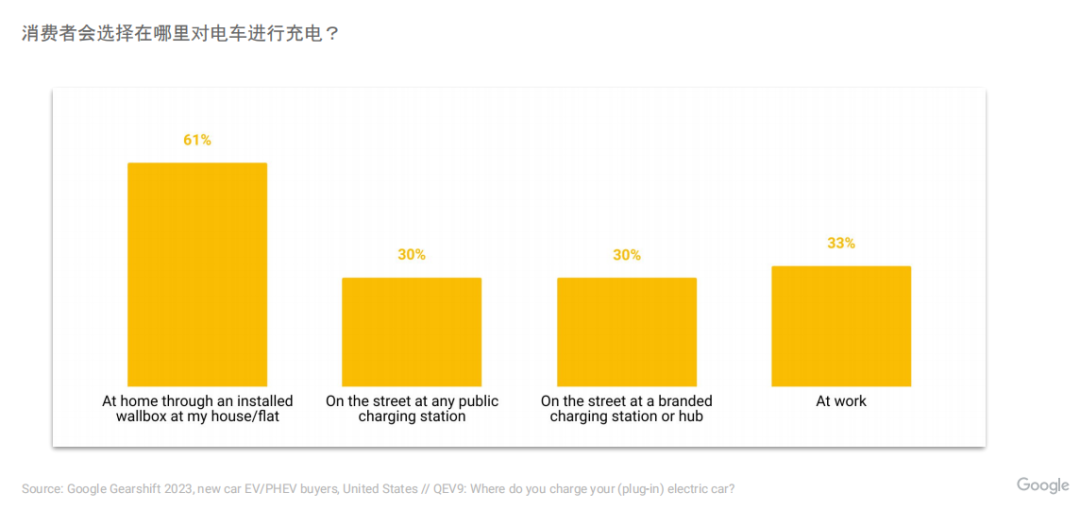

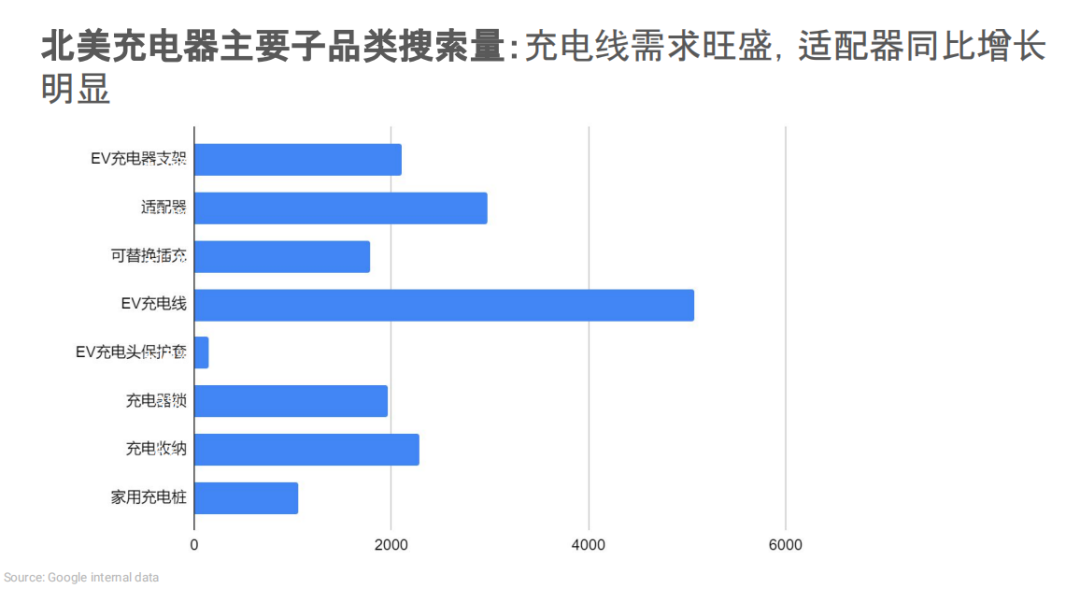

在美国,对电车的每四个电车搜索中就有一个与充电相关,凸显了对基础设施的担忧。

美国消费者通过主要在家充电试图减少对公共充电站的依赖

五、北美摩配市场专题

北美摩配市场体量:市场经历饱和阶段,从2023年开始有回暖迹象

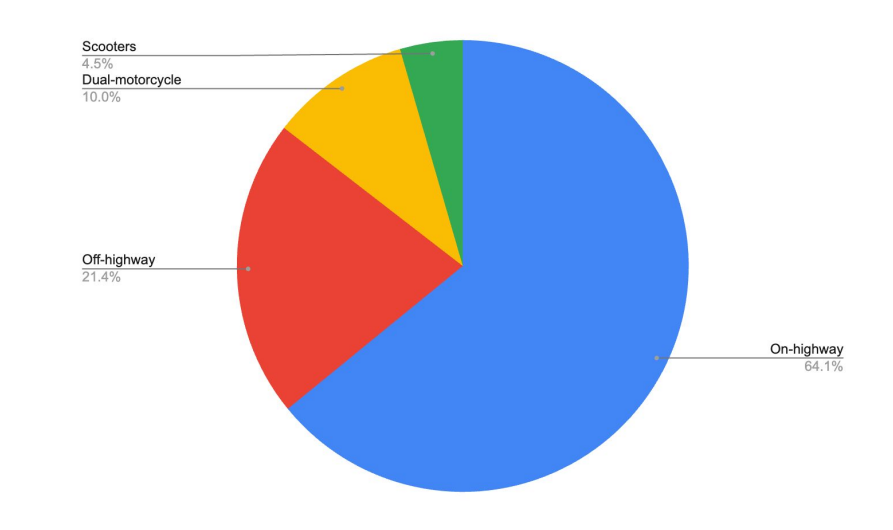

北美摩配市场按照车型分类:公路摩托车配件占据64%市场

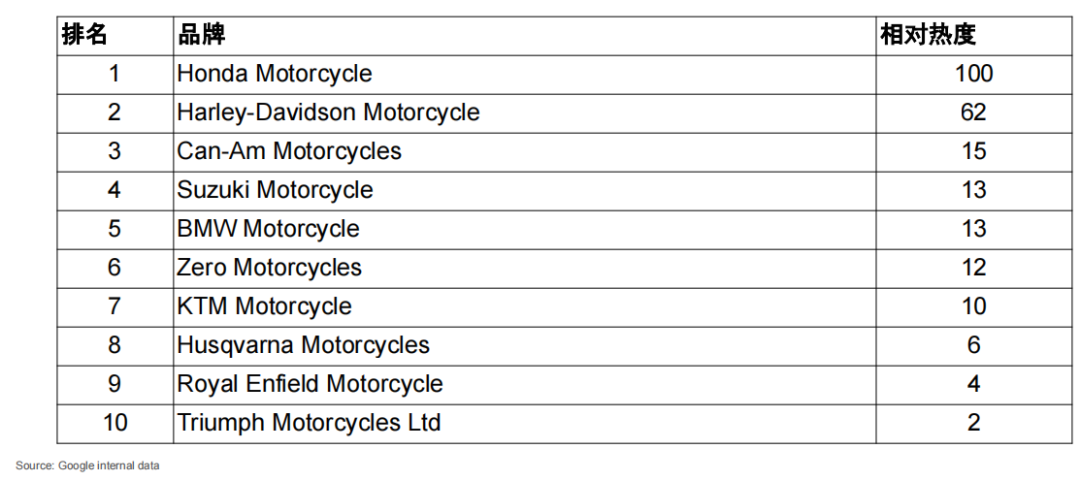

北美摩托车配市场品牌热度:日系和北美本土品牌占主导

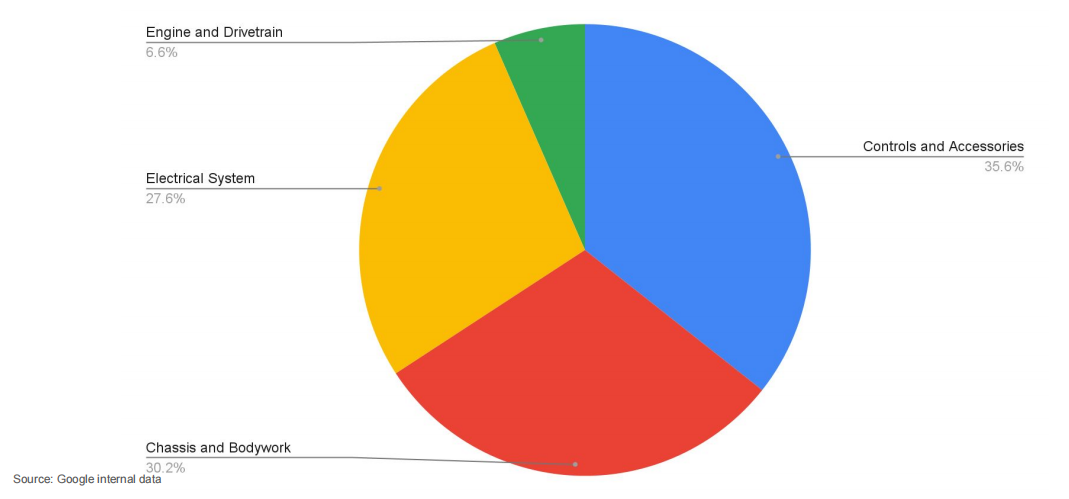

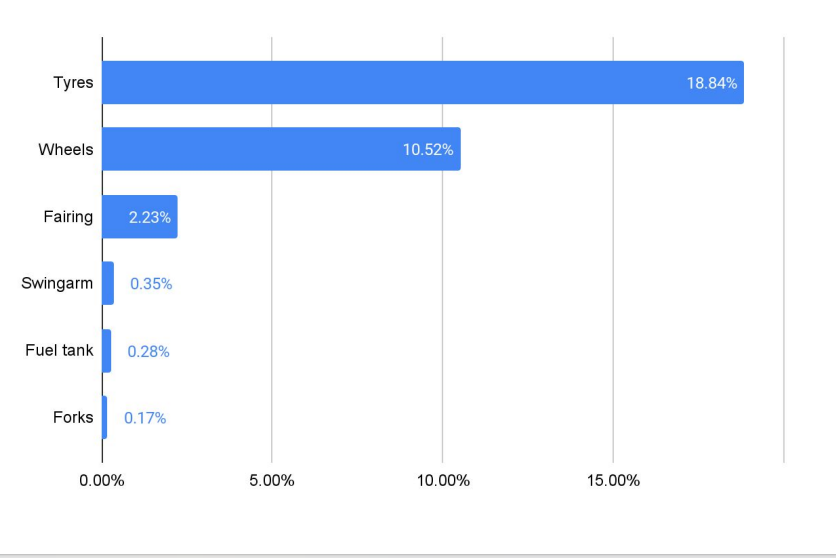

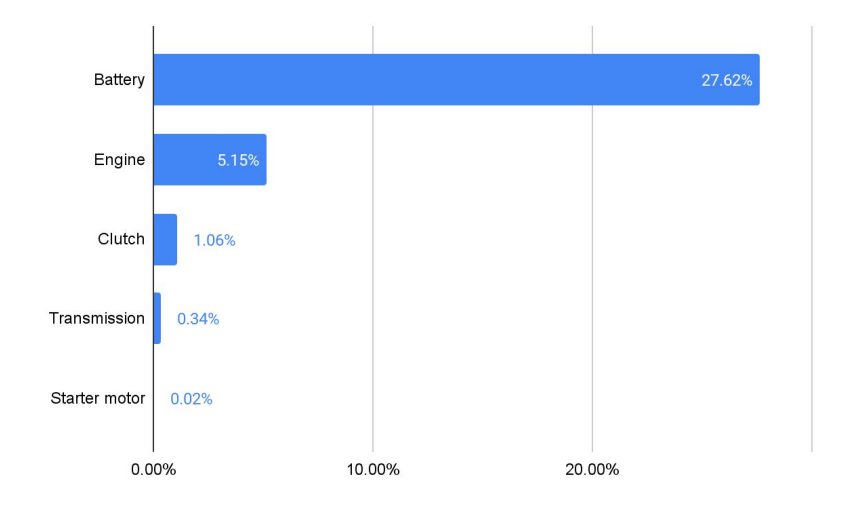

摩配品类需求分析:车身、电气、和控制配件是主要需求

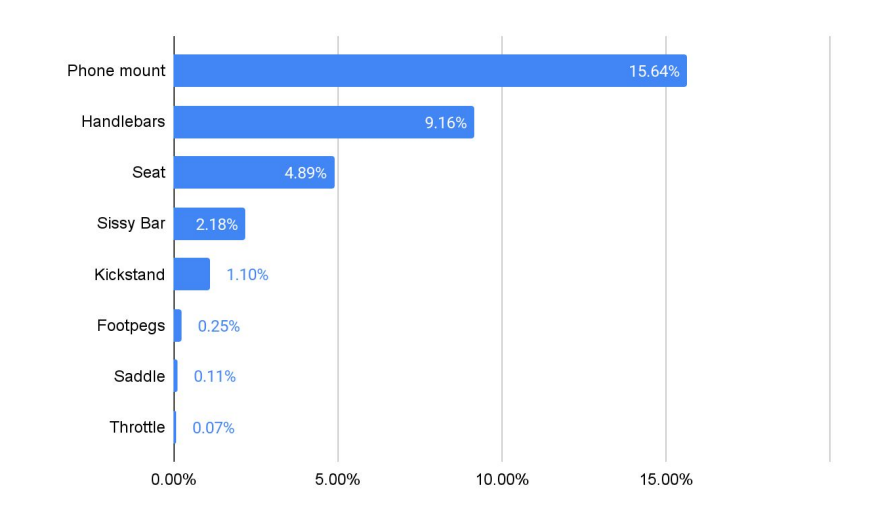

摩配品类需求分析:控制和配件

摩配品类需求分析:车身

摩配品类需求分析:动力和电气

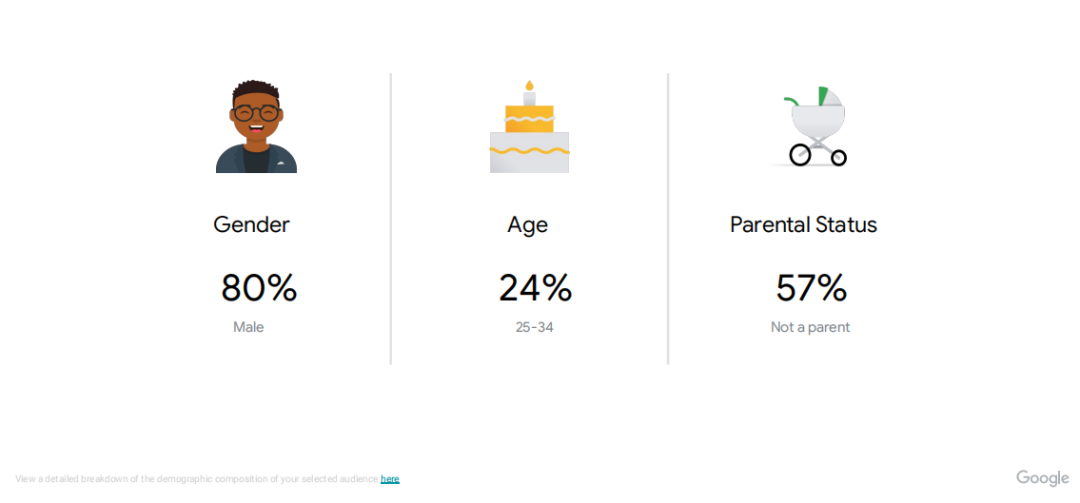

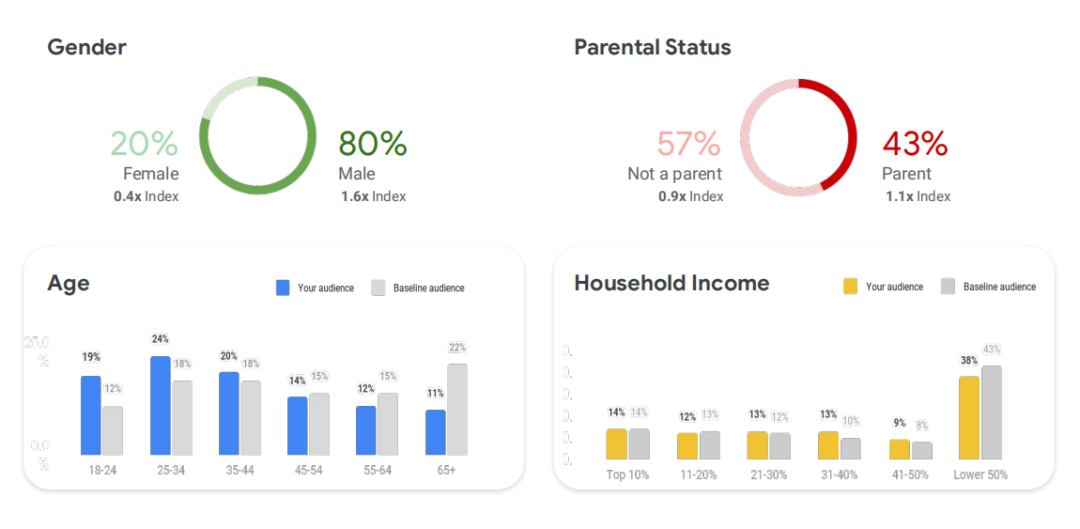

摩配人群画像:重点人群集中度分析(1/2)

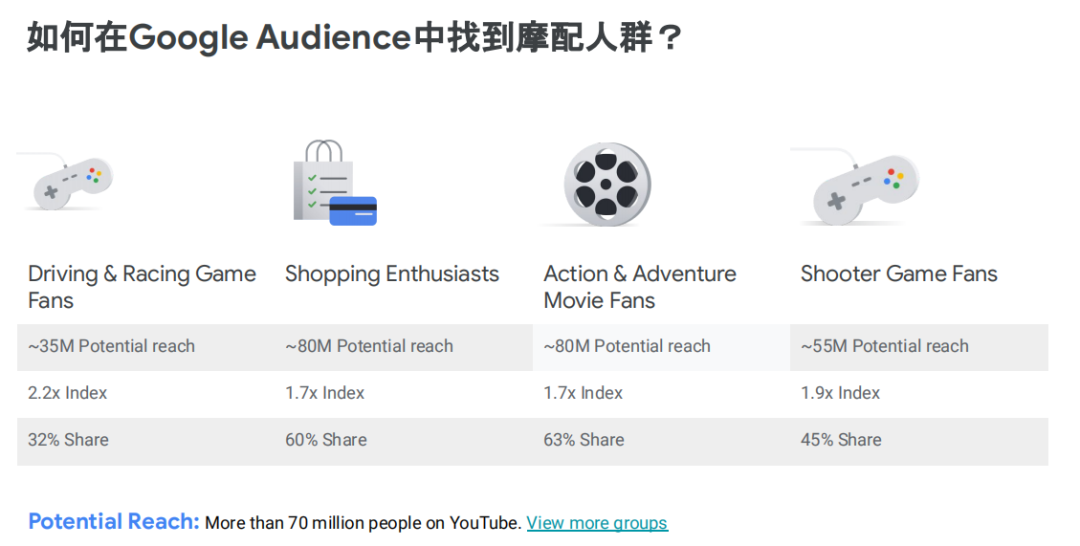

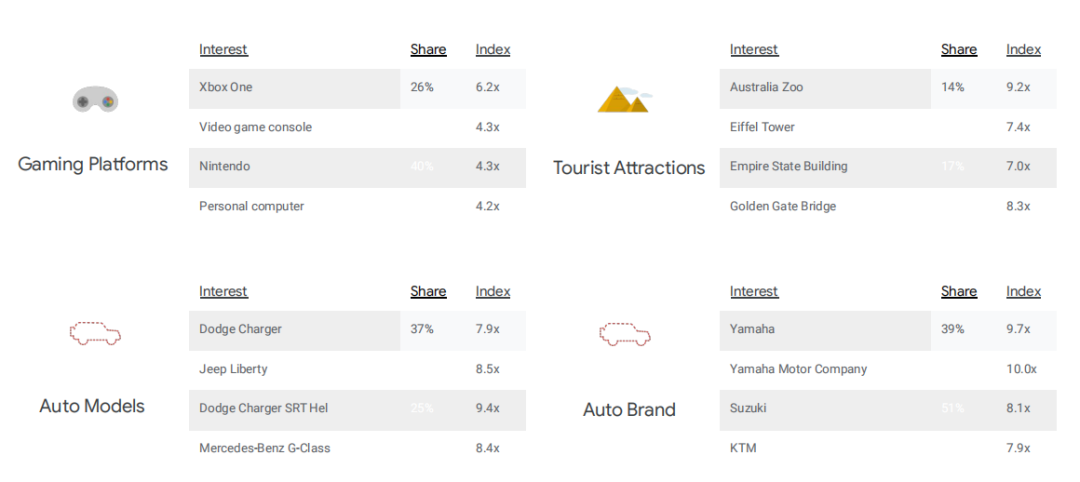

摩配人群兴趣点:游戏、旅行、汽车

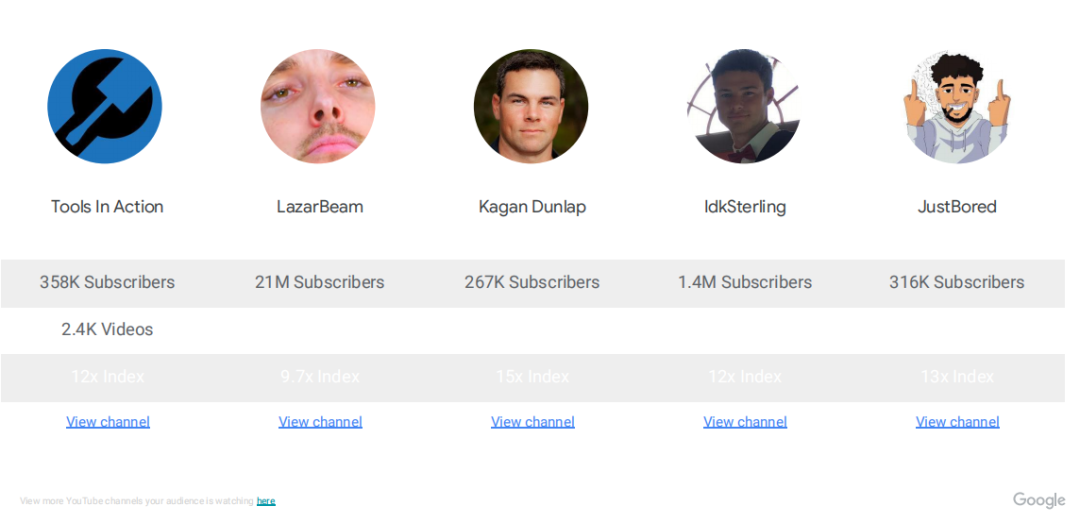

摩配人群兴趣点:常看的Youtube频道